Nickel : une néobanque française de proximité

Note de la rédaction : 6️⃣/🔟

Si elle peut être considérée comme la première néobanque française, Nickel propose un modèle bien différent sous la forme d’un compte de paiement local, bien plus qu’une véritable banque. Mais au-delà de son accessibilité, Nickel est-il recommandé par rapport au reste de l’offre bancaire en France ?

CARACTÉRISTIQUES DE NICKEL

PRIME D’OUVERTURE PRIME D’OUVERTURE | AUCUNE |

CONDITION DE REVENU CONDITION DE REVENU | AUCUNE |

CARTE BANCAIRE CARTE BANCAIRE | MASTERCARD |

DÉPÔT INITIAL DÉPÔT INITIAL | AUCUN |

FRAIS DE TENU DE COMPTE FRAIS DE TENU DE COMPTE | AUCUN |

PARRAINAGE PARRAINAGE | OUI |

APPLICATION APPLICATION | ANDROID/ iOS |

PAIEMENT MOBILE PAIEMENT MOBILE | AUCUN |

3D SECURE 3D SECURE | OUI |

NICKEL EN QUELQUES MOTS

Nickel est une néobanque française née en 2014 sous l’égide de la Financière des Paiements Electroniques (FPE) et de ses fondateurs Ryad Boulanouar et Hugues Le Bret, respectivement ingénieurs en électronique et finance. L’objectif principal était de fournir à chaque client un compte bancaire abordable en quelques minutes seulement, à activer dans le bureau de tabac le plus proche, sans conditions de dépôt ni de revenus. La néobanque s’adresse essentiellement à un public bien défini : personnes en situation d’inéligibilité bancaire, étudiants, précaires ou encore en instance de divorce qui ont besoin d’un simple compte de soutien à constituer. Tout cela est possible grâce à une ouverture rapide chez n’importe quel buraliste partenaire. Aujourd’hui, Nickel compte plus de 2 millions de clients de tous horizons, même si vous n’habitez pas en France (plus de 160 pays).

La grande particularité de Nickel est qu’il s’agit d’un établissement de paiement, il ne peut donc pas spéculer avec l’argent de ses clients comme une banque traditionnelle.

Nickel et FPE ont été acquis à 95% en 2020 par le groupe BNP Paribas. La confédération des buralistes est minoritaire (5%).

TARIFS DE NICKEL

Nickel n’a pas de compte gratuit, mais l’abonnement de base est très bas : 20 euros par an pour accéder à un compte, soit l’équivalent de 1,6 euros par mois. Le compte Nickel vous donne droit à une Mastercard classique. Nickel est également très transparent sur ses prix et ne propose aucun frais caché, même s’ils sont relativement nombreux et chers dans le cadre d’un compte de base :

| Compte Nickel | Compte Nickel Chrome | Compte Nickel Metal | |

|---|---|---|---|

| Prix | 20€ /an | 30€ /an | 80€ /an |

| Dépôt initial | Aucun | Aucun | Aucun |

| Type de débit | Autorisation systématique | Autorisation systématique | Autorisation systématique |

| Conditions de revenus | Aucun | Aucun | Aucun |

| Frais de Retraits en France et zone SEPA | – 1,5 € par opération (en France) – 1 € par opération (hors France) – 3 retraits gratuits chez un buralistes et Points Nickel. Les suivants restent au tarif de 0,5 €/retrait | – 1,5 € par opération (en France) – 1€ par opération (hors France) – 3 retraits gratuits chez un buralistes et Points Nickel. Les suivants restent au tarif de 0,5 €/retrait | – Gratuits en France et zone SEPA -3 retraits gratuits chez un buralistes et Points Nickel. Les suivants restent au tarif de 0,5 €/retrait |

| Paiement à l’étranger (Hors zone SEPA) | 1 € par opération | Sans frais | Sans frais |

| Retraits à l’étranger (Hors zone SEPA) | 2 € par opération | 1 € par opération | Gratuits |

| Plafond de paiement | 1 500 € /mois | 3 000 € /mois | 5 000 € /mois |

| Plafond de retrait | 300 €/ semaine | 500 €/ semaine | 800 €/ semaine |

Les comptes Chrome et Métal, respectivement à 30 et 80 euros par an, font légèrement mieux en termes de prestations. On pense d’abord aux paiements à l’étranger qui n’ont pas de commissions, mais au final ils ne sont pas si indispensables, même dans le cadre d’un compte principal, en dehors de l’assurance Mastercard.

Mais d’autres frais sont facturés à tous les comptes cette fois. On met en avant, par exemple, l’alimentation du compte avec une carte bancaire depuis l’espace client (2% du montant), l’encaissement de chèques (3 euros par caution) ou encore, ce qui est plus surprenant, le dépassement de 60 SMS alertes par an (1 euro pour 10 SMS supplémentaires). Selon la façon dont un compte Nickel peut être utilisé, ces frais peuvent avoir un impact significatif sur l’expérience bancaire.

COMMENT ALIMENTER SON COMPTE ?

Comme presque toutes les néobanques, Nickel vous permet d’approvisionner votre compte depuis n’importe quel compte externe via le RIB et sans limite. Cependant, il est impossible d’ouvrir un compte externe pour les transferts rapides : ceux-ci prennent en moyenne 24 à 48 heures.

En plus des virements, il est possible d’encaisser des chèques depuis l’application grâce à un système dédié pratique. Cependant, le délai de collecte est très long et peut prendre jusqu’à 15 jours ouvrés.

Enfin, vous pouvez également approvisionner votre compte en espèces directement chez un buraliste partenaire. Cependant, il faut savoir que cette opération est soumise à des commissions : 2% du montant déposé et dans la limite de 950 euros, cumulables pendant 30 jours calendaires. En revanche, le solde est ajouté en temps réel au compte.

OUVRIR UN COMPTE CHEZ NICKEL

1 compte + 1 carte + 1 RIB en 5 minutes, c’est ce que Nickel nous promet en vous connectant sur leur site. En l’état, bien que l’on puisse critiquer le moment, force est de reconnaître que Nickel tient parole. Cependant, vous devez savoir qu’il y a 2 étapes incluses dans le processus. La première validation se fait sur le site avec la fourniture d’une photo recto verso de la carte d’identité, quelques données personnelles et professionnelles. Le tout doit être validé par une vérification de faciès via webcam ou par une caméra de smartphone.

La deuxième étape consiste à vous rendre directement dans un point de vente buraliste ou banque collaboratrice pour ouvrir définitivement votre compte. Après avoir fourni votre pièce d’identité et les 20 euros de la première contribution, le buraliste vous délivre la carte de votre choix, l’opération ne prendra que quelques minutes.

Il vous suffit ensuite d’accéder à la plateforme web ou à l’application de la banque et de saisir les identifiants situés au dos de la carte.

DÉPÔT INITIAL ET GESTION DU DÉCOUVERT

En dehors de la contribution pour ouvrir votre compte et votre carte, Nickel n’exige aucun dépôt initial sur tous vos comptes. Vous pouvez donc utiliser le compte une fois créé chez votre buraliste sans avoir de solde.

Les perles de nickel, en revanche, ne peuvent pas être endettées. Il est donc impossible d’obtenir une autorisation de découvert. Si un paiement dépasse le solde du compte, il sera simplement refusé.

PRIMES DE BIENVENUES

Nickel n’est pas une néobanque comme les autres, encore moins une banque en ligne, elle n’offre aucun bonus de bienvenue à l’ouverture d’un compte.

Nickel, de son côté, ne lésine pas sur les opérations de solidarité, surtout en cette période de pandémie. Récemment, la banque a fait un geste pour ses clients particuliers et partenaires, notamment en proposant une carte Nickel Chrome aux buralistes de son réseau et aux personnels de santé.

PRIME DE PARRAINAGE

L’offre de parrainage de Nickel permet aux clients de gagner une prime lorsqu’ils réfèrent les membres de leur famille aux services bancaires en ligne. Tout se fait grâce à un système de code parrain disponible dans l’espace client. Pour un filleul parrainé, le parrain perçoit 3 euros :

- 1 parrainage = 3 euros

- 2 filleuls = 6 euros

- 5 filleuls = 15 euros

- 15 filleuls = 45 euros

La banque ne donne aucune limite, donc théoriquement il est possible d’obtenir jusqu’à 3 000 euros pour 1 000 filleuls.

ASSURANCES ET SERVICES CHEZ NICKEL

Les comptes Nickel sont liés à l’organisation Mastercard. Vos clients dépendent donc du package d’assurance associé au niveau de carte choisi. A noter toutefois que le compte Nickel de base ne propose pas d’assurance particulière, seules les cartes Nickel Chrome et Nickel Métal en proposent. Le premier propose une assurance voyage classique (retard de vol, perte de bagages, etc.), en cas de vol de matériel et de fraude aux achats en ligne. Mais c’est avec la carte Nickel Métal l’assurance la plus exclusive, grâce notamment à l’apport d’Europ Assistance pour les voyages en plus des garanties incluses avec la carte Mastercard correspondante.

Nickel propose également un partenariat avec RIA qui permet à ses clients d’envoyer de l’argent très simplement et depuis l’application dans plus de 150 pays. Le service fonctionne parfaitement avec une intégration transparente et avec la devise correspondant au pays destinataire.

CASHBACK

Depuis décembre 2020, Nickel propose un système de remise en argent qui vous permet d’obtenir un pourcentage de remboursement sur les achats effectués via des marques partenaires, en magasin ou en ligne. Il ne s’agit pas d’une plateforme spécifique de la banque, mais simplement de l’intégration de la plateforme de l’organisation Mastercard appelée « Travel Rewards ». Ce programme ne s’adressera donc qu’aux globe-trotters et clients plus aisés qui achètent auprès d’une des enseignes partenaires. Aucun d’entre eux n’est situé en France : la plupart sont des boutiques de luxe et des restaurants.

Dès lors, on a l’impression que ce programme de Cashback a été ajouté pour gonfler la liste des services sans avoir de réel intérêt pour l’objectif principal de la banque.

SERVICE CLIENT

Depuis l’application, l’assistance Nickel est accessible directement par chat, e-mail ou appel. Cependant, la disponibilité des conseillers peut varier en fonction des horaires, ce qui peut être très handicapant lors de déplacements à l’étranger. Par contre, les réponses sont bien personnalisées et le ton est cordial. Il est également possible de se faire assister par les réseaux sociaux de la banque comme Twitter ou Facebook avec une bien meilleure réactivité.

ET LA CRYPTOMONNAIE ?

Nickel n’est en aucun cas une banque conçue pour les investisseurs en crypto-monnaies ou en titres spéculatifs. Par conséquent, aucun soutien ne doit être crédité dans ce domaine.

NOTRE AVIS SUR L’APPLICATION MOBILE DE NICKEL

Comme toute bonne néobanque digne de ce nom, Nickel s’est très vite dotée d’une application fonctionnelle et exclusive qui ne se présente pas sous la forme d’une web app. Même s’il reste simple dans sa présentation, notamment grâce à l’utilisation des codes couleurs orange, noir et blanc de la banque, il gagne en lisibilité, en fluidité et ne plante que rarement.

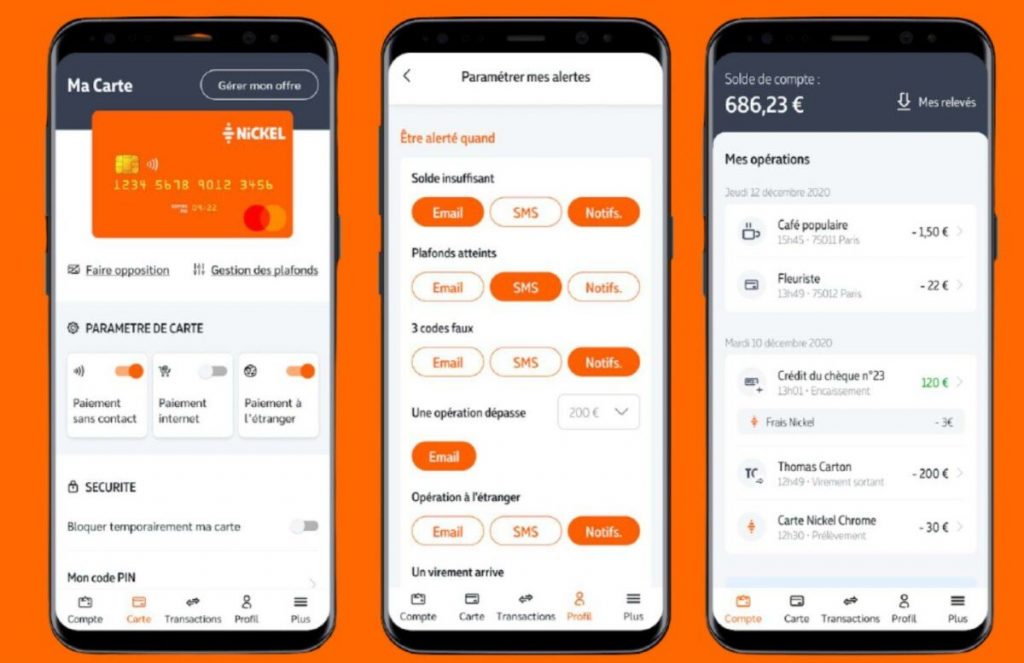

Sur la page du compte courant, l’affichage des dépenses est assez clair et bien hiérarchisé grâce à une catégorisation efficace des dépenses avec des images correspondant à chaque type d’achat. On a même droit à un horodatage assez précis, une spécificité peu courante dans ce type d’application, bravo ! En plus des notifications de paiement ou de virement, il est possible de paramétrer entièrement vos alertes (soldes insuffisants, limites atteintes, etc.) soit par notification, email ou encore SMS.

On regrette également le manque de prise en charge des paiements mobiles via Google Pay ou Apple Pay.

Notre avis sur Nickel – 6️⃣/🔟

Nickel n’entend pas se positionner sur le marché des ténors néobancaires comme N26, Revolut ou Orange Bank. Leur modèle est beaucoup plus adapté aux clients qui recherchent un compte de secours ou d’urgence et accessible en très peu de temps. A ce stade, on peut dire que la banque remplit parfaitement son contrat.

Cependant, l’offre reste encore assez limitée pour ceux qui recherchent un compte pouvant leur proposer divers services et produits. Il est également déconseillé aux voyageurs compte tenu du nombre important de surcoûts que peuvent engendrer certaines opérations bancaires.

Pourtant, l’expérience globale est relativement correcte pour un compte booster grâce à son offre bon marché et à son application soignée.

➕ POINTS POSITIFS

- Un compte en 5 min pour 20 € par an

- Une banque sans discriminations

- Une bonne application

- Encaisser des chèques via son smartphone

➖ POINTS NÉGATIFS

- Pas de compte joint

- Peu de services bancaires

- Le système de cashback ajouté en dépit du bon sens

- Des frais élevés (dépôts, retraits, hors zone SEPA)

- Pas de paiement mobile (Google Play, Apple Pay, etc.