Ma French Bank : que vaut la néobanque de La Banque Postale ?

Note de la rédaction : 7️⃣/🔟

La Banque Postale a créé Ma French Bank (MBF) dans le but de séduire un public plus jeune et d’attirer les plus réticents vers le monde bancaire. Basée sur un écosystème 100% en ligne similaire aux néobanques, elle promet un complément bancaire innovant en plus des établissements traditionnels. Malgré sa jeunesse, le concept a déjà séduit des centaines de milliers de clients en France et a bien d’autres ambitions dans les années à venir. Mais MBF peut-il rivaliser avec les géants de sa catégorie ? Répondez dans cet avis.

CARACTÉRISTIQUES DE MA FRENCH BANK

PRIME D’OUVERTURE PRIME D’OUVERTURE | AUCUNE |

CONDITION DE REVENU CONDITION DE REVENU | AUCUNE |

CARTE BANCAIRE CARTE BANCAIRE | VISA |

DÉPÔT INITIAL DÉPÔT INITIAL | 50 € |

FRAIS DE TENU DE COMPTE FRAIS DE TENU DE COMPTE | 2 €/MOIS |

PARRAINAGE PARRAINAGE | OUI |

APPLICATION APPLICATION | ANDROID / iOS |

PAIEMENT MOBILE PAIEMENT MOBILE | APPLE PAY / SAMSUNG PAY |

3D SECURE 3D SECURE | OUI |

MA FRENCH BANK EN QUELQUES MOTS

Créée courant 2019 par La Banque Postale, Ma French Banque a été conçue comme une alternative française aux néobanques plus populaires comme N26 ou Revolut. Fort de ses 10 millions de clients en France, le groupe entend avec MFB toucher un public plus jeune, souvent déconnecté du monde bancaire, avec une offre simple, économique et tournée vers le digital. Aujourd’hui, Ma French Bank compte plus de 300 000 clients en France et vise le million d’ici 2025.

TARIFS DE MA FRENCH BANK

My French Bank n’est pas une banque gratuite, même si le droit d’entrée est très bas : 2 euros par mois. Bien sûr, à ce prix, il ne faut pas s’attendre à une autorisation de découvert, les paiements sont systématiquement refusés pour insuffisance de fonds. Bien que l’utilisation classique soit gratuite (retrait, virement SEPA, etc.), attention aux incidents de paiement. Un refus de prélèvement coûte par exemple 20 euros par transaction.

Nous apprécions notamment le fait que la banque ne prélève aucune commission pour les paiements et retraits à l’étranger, quel que soit le compte choisi. Il est également possible d’ouvrir un compte sans aucune garantie de revenus. C’est donc une option très pratique d’ouvrir un compte secondaire pour ce type d’utilisation.

En clair pour un tel positionnement, MFB veut devancer le marché français, en proposant des services innovants très proches de N26 ou de Revolut, que les banques traditionnelles sont encore loin d’atteindre. Voici les tarifs détaillés :

| Compte idéal | Compte Original | |

|---|---|---|

| Prix | 2,90€/mois pendant 6 mois puis 6,90 | 2,90€/mois |

| Dépôt initial | 50€ | 50€ |

| Type de débit | immédiat ou différé | immédiat ou différé |

| Conditions de revenus | aucune | aucune |

| Paiement à l’étranger | Gratuit et illimités | Gratuit et illimités |

| Retraits à l’étranger | Gratuit et illimités | Gratuit et illimités |

| Plafond de paiement | 5000€ sur 1 mois | 3000€ sur 1 mois |

| Plafond de retrait | 1000€ sur 1 semaine | 1000€ sur 1 semaine |

| Ouverture et clôture de compte | Aucuns frais | Aucuns frais |

COMMENT ALIMENTER SON COMPTE : CHÈQUE, VIREMENT, ESPÈCES ?

Un compte chez Ma French Bank est d’abord ouvert en tant que compte secondaire, ce qui signifie qu’il doit être alimenté à partir d’un compte externe, de préférence le plus régulier. C’est aussi très bien car MFB ne vise pas à devenir une solution bancaire exclusive mais plutôt un compte subsidiaire. Via un compte externe au même nom que le compte MFB, vous pouvez faire des crédits réguliers (dans la limite de 1 par jour au maximum). Le virement bancaire, unique ou régulier, est également un autre moyen d’approvisionner votre compte. Par contre, gros point noir, hormis le premier versement en agence, il est impossible d’alimenter son compte en espèces ou par chèque d’une agence Banque Postale ou de n’importe quelle agence d’ailleurs. C’est clairement un handicap puisque pour cela il faut passer par un autre compte courant puis effectuer un virement depuis celui-ci. D’autres néobanques sont clairement en avance sur ce sujet.

OUVRIR UN COMPTE CHEZ MA FRENCH BANK

En tant que néobanque, MFB propose une ouverture de compte in-app. Le processus est assez rapide et en quelques minutes, après avoir fourni les documents d’utilisation et complété les informations d’utilisation, le compte est ouvert. Cependant, son activation définitive nécessite quelques jours supplémentaires, le temps de recevoir le code par mail à votre adresse. Cependant, l’ouverture d’un compte se fait de deux manières, soit en ligne, soit en se rendant dans un guichet de la Banque Postale. Le moyen le plus rapide est de passer par une agence physique puisque seule une pièce d’identité suffit pour repartir avec une carte bancaire et un compte ouvert.

Quant à l’ouverture en ligne, il faudra parfois s’armer de patience. L’inscription prend une dizaine de minutes sur le site. Si votre dossier est validé, vous recevrez un mail d’ouverture vous demandant de régler 50 euros par virement bancaire. Une fois le montant payé, vous recevrez un dernier email vous indiquant que votre carte vous sera envoyée. Veuillez compter 7-15 jours pour la boîte aux lettres. Des identifiants temporaires vous seront envoyés par SMS, que vous devrez utiliser lors de la synchronisation avec l’application sur votre smartphone.

Les informations demandées lors de l’inscription en ligne sont communes à toutes les néobanques françaises. Il s’agit donc d’un justificatif d’identité en cours de validité (carte d’identité, passeport ou titre de séjour), d’un deuxième justificatif d’identité (carte vitale, permis de conduire, carte d’étudiant, etc.) et d’un RIB à votre nom, une banque française ou européenne.

DÉPÔT INITIAL ET GESTION DU DÉCOUVERT

Ma French Bank demande un dépôt initial de 50 euros pour ouvrir un compte. Il est possible de transférer cet argent depuis un autre compte courant ouvert à votre nom. Dommage à ce stade, car les autres néobanques n’exigent pas de dépôt initial.

Il est impossible qu’un compte MFB se retrouve dans le négatif et donc à découvert. Cependant, si vous tentez d’effectuer une transaction de paiement sans avoir suffisamment de fonds sur votre compte, elle sera refusée.

PRIMES DE BIENVENUES

MFB n’offre généralement pas de bonus de bienvenue. Mais il n’est pas rare que la néobanque française applique certaines opérations temporaires comme des mois de cotation en cadeau. La Banque préfère miser sur son offre très bon marché pour obtenir l’acquisition.

PRIME DE PARRAINAGE

C’est assez bizarre pour le souligner, mais MFB n’offre pas de système de parrainage. C’est d’autant plus dommage quand on sait à quel point la banque s’appuie sur le bouche à oreille pour communiquer. On note cependant que l’évolution des offres spéciales et des opérations se déroule assez régulièrement et il n’est pas impossible pour la néobanque de s’inspirer de ce que N26 et autres proposent Revolut pour intégrer un système de parrainage similaire.

ASSURANCES, OFFRES ET SERVICES DE MA FRENCH BANK

Les comptes MFB sont liés à l’organisation VISA. Quel que soit le compte, un client bénéficie des assurances de l’organisme, notamment lorsqu’il s’agit de déplacements. C’est pourquoi nous avons le rapatriement sanitaire gratuit en cas d’accident à l’étranger ou le remboursement des lunettes en cas de perte ou de casse.

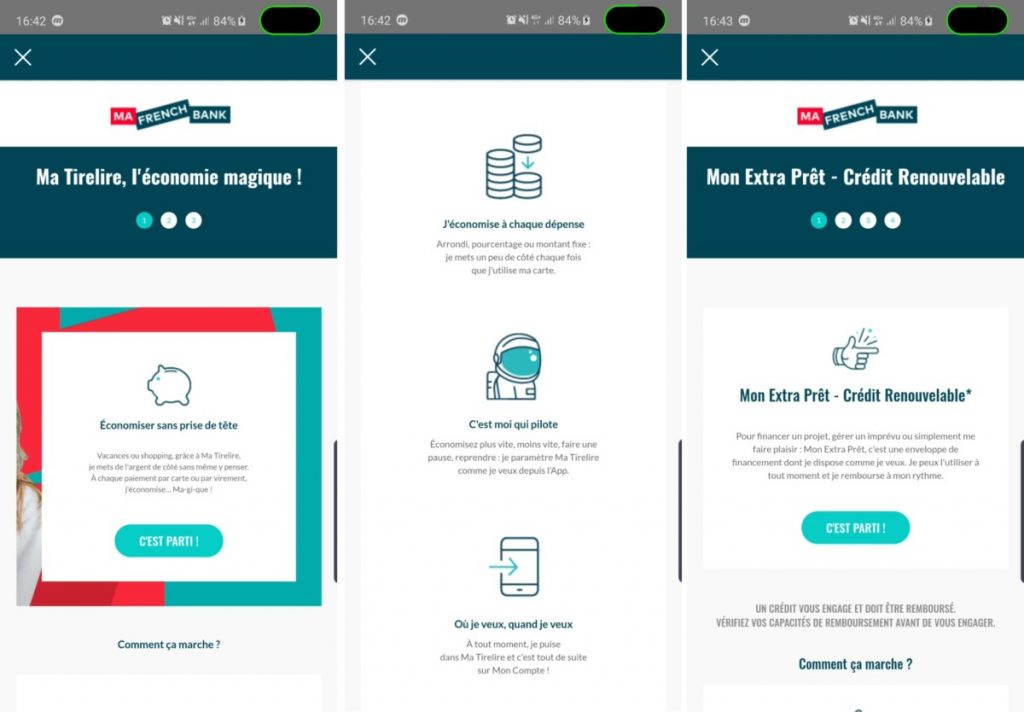

Depuis peu, MFB propose la souscription à un crédit à la consommation. « Mon Prêt Supplémentaire », de son nom, est un crédit renouvelable qui permet d’emprunter de petits montants pour des achats ou des remboursements importants. Son avantage est qu’il est personnalisé en fonction de la situation du client grâce à l’intervention d’un conseiller bancaire. MFB est partenaire de Younited Credit pour la mise en place de ce prêt. Inutile de vous rappeler qu’il s’agit d’un service à utiliser avec parcimonie.

CASHBACK

Encore une fois, Ma French Bank brille par le manque de services qui ont fait leurs preuves face à la concurrence. Par conséquent, il n’y a pas de système de Cashback, même via des supports de plateforme externes. Attribuons cela à la jeunesse et comptons sur l’évolution de l’offre dans les années à venir.

SERVICE CLIENT

Le service client français est principalement accessible par téléphone. C’est le moyen de contact privilégié et le plus utilisé par la banque, qui met comme principal argument la possibilité de s’entretenir par téléphone avec un vrai conseiller. Ayant essayé le service à deux moments différents de la journée, il est pour le moins réactif et il ne m’a fallu qu’une courte attente, moins d’une minute, avant de pouvoir parler à quelqu’un. . Le service client peut également être contacté dans l’application via un système de chat. Cette dernière est moins efficace puisqu’elle repose sur un robot aux réponses prédéfinies qui nous emmène vers un vrai conseiller si la réponse n’est pas satisfaisante. Enfin, MFB est également très actif sur les réseaux sociaux, même si cette option ne vous sera jamais recommandée pour obtenir des informations sur votre compte. Rien de mieux qu’un vrai conseiller bancaire pour répondre aux questions sur votre compte bancaire.

GESTION DE LA CRYPTOMONNAIE

Encore une fois, contrairement à la plupart des néobanques populaires, Ma French Bank ne dispose pas du support des crypto-monnaies, ni même de la possibilité de transférer des fonds depuis des plateformes dédiées.

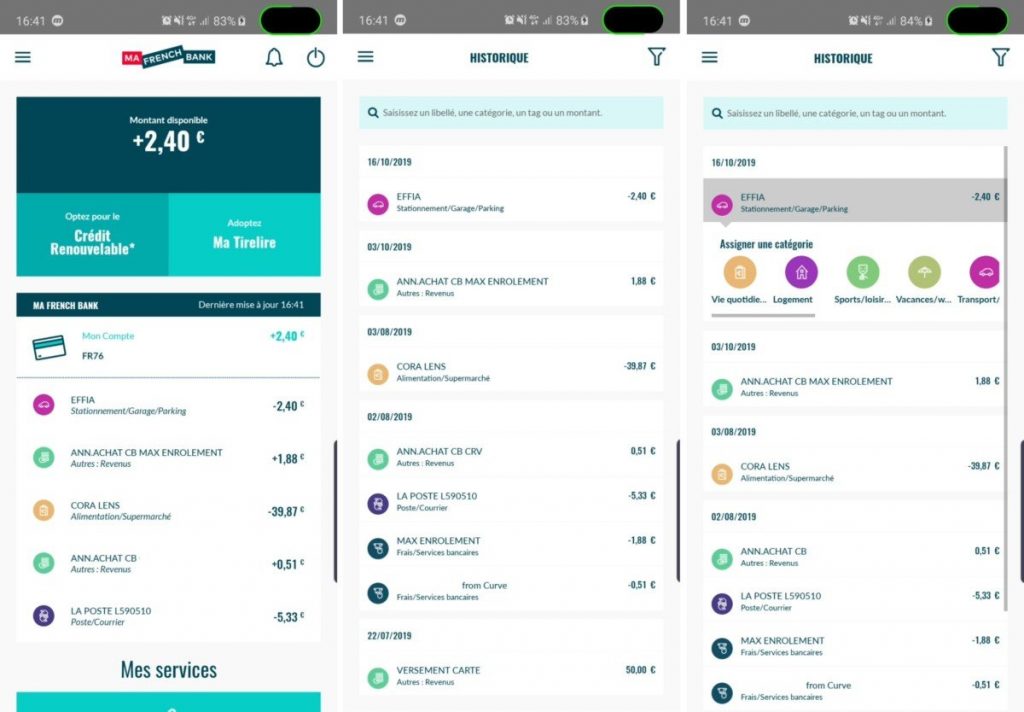

NOTRE AVIS SUR L’APPLICATION MOBILE DE MA FRENCH BANK

Disponible sur iOS et Android, l’application est simple (voire simpliste) avec principalement une vue d’ensemble de votre compte depuis l’écran principal. Son grand avantage est qu’il permet de voir tout l’historique de ses opérations en direct alors que de nombreuses banques en ligne accordent un délai de 24 heures pour afficher les mouvements du fonds. Visuellement, l’organisation des catégories et des onglets est également très bien pensée avec une séparation par code couleur et des menus de polices assez volumineux. De cette manière, on a l’impression que tout est fait pour simplifier la navigation. On apprécie également la présence de quelques fonctions très pratiques comme les virements par SMS ou la possibilité de créer des cagnottes personnalisées avec un visuel dédié très pratique.

Côté sécurité, il est possible de suspendre son compte à tout moment d’un simple geste en cas de vol ou de perte de la carte par exemple. Il en va de même pour tout débloquer.

Malheureusement, l’application n’est pas aussi complète que la concurrence peut l’offrir, notamment en termes de sécurité. L’authentification biométrique n’est pas prise en compte, vous devez donc saisir votre code à six chiffres à chaque fois que vous accédez aux informations de votre compte.

Dans l’ensemble, MFB propose une application propre, mais elle manque clairement de fonctionnalités et d’options de personnalisation. On aurait aimé, par exemple, pouvoir trouver des bureaux de poste via carte + GPS ou la possibilité de créer des cartes virtuelles pour les achats en ligne.

Les seuls systèmes de paiement mobile pris en compte sont Apple Pay et Samsung Pay. Par conséquent, nous n’avons pas pu tester via un appareil Android.

Notre avis sur Ma French Bank – 7️⃣/🔟

L’offre de Ma French Bank est pour le moins intéressante compte tenu des services proposés pour le prix (seulement 2 euros par mois). Cependant, cette offre doit être vue comme un complément à un autre compte, les produits et services proposés étant nettement insuffisants par rapport à une banque traditionnelle ou en ligne. Nous avons également remarqué que les néobanques plus conventionnelles comme N26 ou Revolut ont beaucoup plus d’expérience dans ce domaine.

MFB conviendra donc à un jeune public à la recherche d’une offre pas chère et facile à lire pour ses dépenses quotidiennes. En revanche, tournez-vous vers une banque en ligne plus légitime si vous cherchez un vrai service bancaire digne de ce nom.

➕ POINTS POSITIFS

- Une véritable néobanque française

- Application agréable à utiliser (comptes en temps réel, tirelire, virement par SMS)

- Absence totale de frais à l’étranger

➖ POINTS NÉGATIFS

- Une banque qui n’est pas gratuite (2,90€/mois)

- Manque de services bancaires

- Impossible de déposer des espèces ou des chèques à La Banque Postale